文: 黃冠維/台灣經濟研究院

經濟部標準檢驗局於2017年建立台灣再生能源憑證(T-REC)制度,台經院團隊自2019年開始便接受標準檢驗局委託,每年以問卷及深度訪談形式針對市場供需雙方進行市場調查,本篇文章彙整了供需雙方理想交易模式、再生能源市場關注議題分析及再生能源市場供需障礙分析,為提供最新資訊,本篇文章將著重呈現2020年調查結果。

本研究發放再生能源供給者問卷共46份,實際回收問卷共29份,有效問卷29份,有效問卷率100%。發放再生能源售電業者問卷共8份,實際回收問卷共3份,有效問卷共3份,有效問卷率100%。再生能源採購者問卷則發放35份,實際回收問卷共18份,有效問卷數18份,有效問卷率100%。

婉拒填答問卷或受訪的供給者大多因問卷及訪談內容涉及公司營運機密,採購者婉拒填答問卷之理由除因問卷內容涉及公司商業機密外,公司規定不得任意對外發表公開意見亦是常見於金融業及保險業的婉拒理由。

本研究透過問卷調查及深度訪談,彙整受訪的再生能源電力及憑證供需雙方理想的商業模式,呈現當前多數積極參與再生能源自由市場的供需雙方之意向。如表1,再生能源供需雙方對再生能源類型的偏好是一致的,而在交易模式上,則同樣最偏好透過轉供、再生能源售電業的模式銷售或採購再生能源電力,採購者另亦偏好僅採購再生能源憑證作為達成企業社會責任的手段。供需雙方對於期待價格則有部分落差。最後,針對交易合約期長,供給者絕大多數皆希望簽署11年以上之合約,然而採購者則大多僅希望簽署2至5年的合約。

| 供給者 | 採購者 | |

| 再生能源類型 | 太陽能、陸域風力、離岸風力 | 太陽能、陸域風力、離岸風力 |

| 交易模式 |

1.轉供模式 2.再生能源售電業 |

1.轉供模式 2.再生能源售電業 3.僅採購再生能源憑證 |

| 預期價格 | 約4元/度至5元/度 | 3元/度至4.5元/度 |

| 交易合約期長 | 11年以上 | 2至5年 |

資料來源:本研究整理

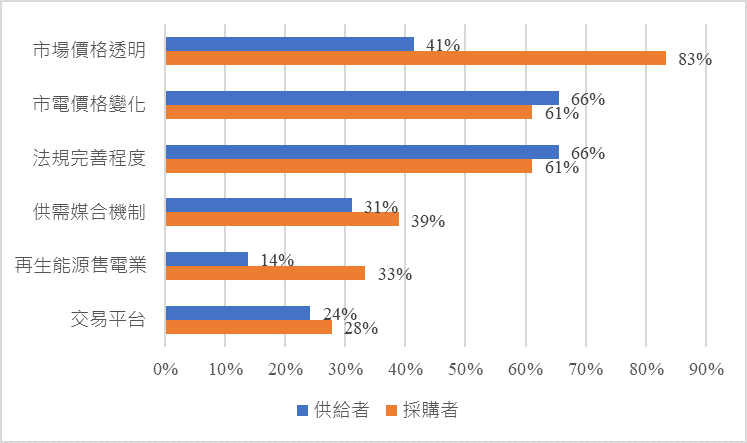

調查結果顯示,「再生能源電力及憑證市場價格是否透明」在供給者及需求者的關注程度有最大的落差,分別是供給者41%及需求者83%,如圖1。部分供給者及採購者表示,現在市場的供給量不足,使得供給者有較優勢的議價條件,若有透明的市場價格作為參考,則可使採購者在價格談判時有參考依據,進而縮短議價時程。但亦有持相反意見的問卷填答者表示因為市場機制會自動調整出供需雙方皆合意的再生能源價格,故不需要過度揭露再生能源的價格資訊。

資料來源:本研究繪製

在「市電價格的變化」方面,供需雙方皆表達大約相同的關注程度,市電價格變化會直接影響採購者採購再生能源電力的意願。

與市電價格的變化獲得相同關注程度的議題為「相關法規是否完善」,因採購者在獲取再生能源電力及憑證時面臨了各式各樣的情況,如轉供自用的憑證核發與否及在單一電號的商辦大樓中,用戶如何獲取再生能源電力及憑證等議題,故若能有更明確的法規及成功的示範案例,則能使業者更容易規劃公司營運方向。

針對「再生能源電力及憑證市場缺乏供需雙方媒合機制」此議題,供需雙方關注程度,相較2019年的供給者39%、採購者55%下降到了供給者31%及採購者39%,顯示辦理推廣再生能源憑證相關的說明會、研討會、工作坊等活動發揮了一定的成效。

而針對「再生能源電力及憑證市場是否存在再生能源售電業」,供給者的關注比例從2019年的29%下降到14%,採購者的關注比例則從2019年的40%下降到33%,供給者的關注程度相對與採購者有較大的下降幅度。

再生能源供給者除關注前述議題外,有高達66%填答問卷的再生能源供給者關注「再生能源躉購價格與市電價格的變化」,另外也關注「台灣電力公司進入再生能源電力及憑證市場」。

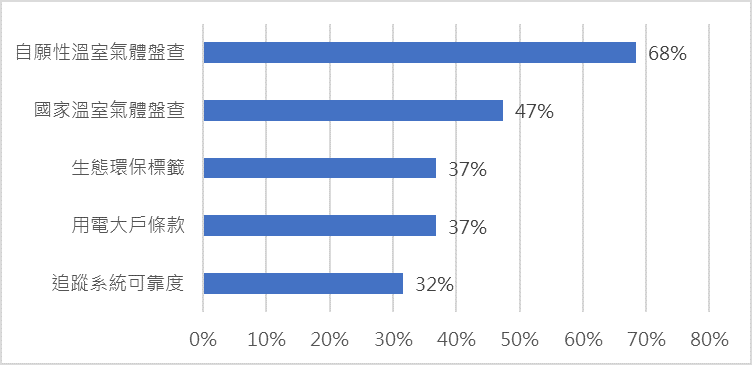

採購者除前述供需雙方共同關注的議題外,有68%的採購者關注「再生能源憑證是否可應用於自願性溫室氣體盤查」,如圖2。有63%的採購者將再生能源憑證應用於ISO 14064-1:2018組織層級溫室氣體排放與移除之量化及報告附指引之規範,為最多採購者採取的再生能源憑證應用管道。另有47%填答問卷的採購者關注「再生能源憑證是否可應用於國家溫室氣體盤查」。

而「再生能源憑證與生態環保標籤(Green-e、EKOenergy等)的連結」及「再生能源憑證是否可滿足用電大戶再生能源使用義務」兩項議題則皆有37%填答問卷的採購者關注,對於再生能源用電大戶條款的關注隨著草案公布,從2019年的75%降至37%。

資料來源:台經院

資料來源:本研究繪製

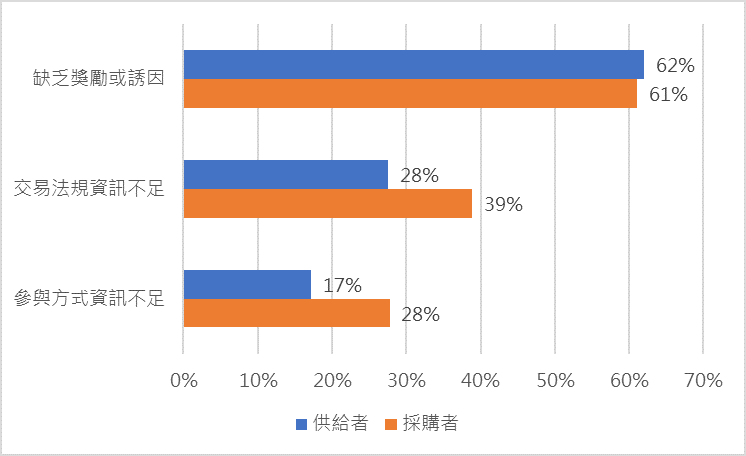

研究結果顯示,超過60%填答問卷的供給者、售電業者與採購者,皆認為「缺乏參與再生能源電力及憑證市場的獎勵或誘因機制」是當前進入再生能源自由市場的障礙,如圖3。

除此之外,供給者及採購者認定「再生能源電力及憑證交易相關法規資訊不明」為當前進入再生能源自由市場障礙的比例,從去年的高於50%下降到了28%及39%,顯示推廣再生能源憑證及完成我國第一波轉供案例有助於供需雙方更加了解再生能源電力及憑證交易相關法規。

另外,有17%的供給者及28%的採購者認為「再生能源電力及憑證市場參與方式資訊不足」是進入再生能源自由市場的障礙。

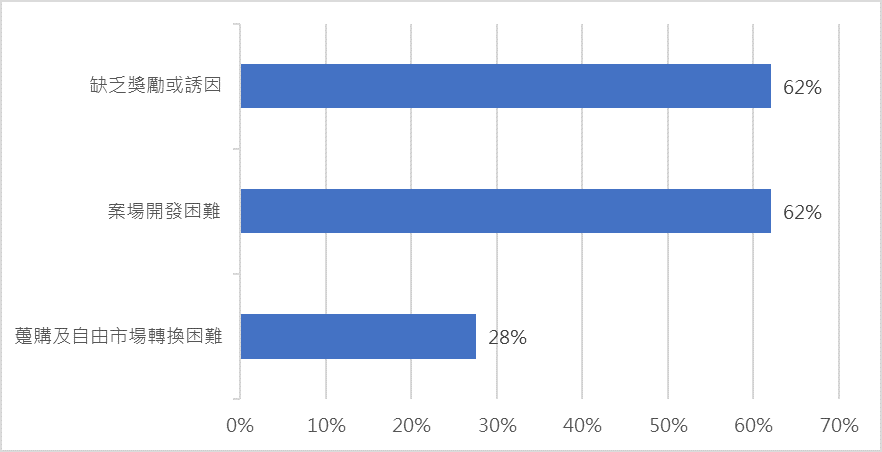

根據圖9顯示,有62%填答問卷的再生能源供給者認為當前進入市場的障礙為「再生能源案場開發困難」,且受訪結果顯示案場開發困難的問題影響業者進入市場的程度是非常嚴重。案場開發困難包含環境影響評估、土地取得不易、居民抗爭、融資困難等。業者大多表示此部分的成本通常是不可控制、預估困難,是造成案場開發嚴重延遲的關鍵。

資料來源:本研究繪製

除「再生能源案場開發困難」為供給者進入市場的嚴重障礙外,亦有62%填答問卷的再生能源供給者認為「缺乏參與再生能源電力及憑證市場的獎勵或誘因機制」是當前進入市場之障礙(圖4)。

另外,認為「再生能源躉購機制轉換至再生能源自由市場困難」是進入自由市場之障礙的再生能源供給者,由於相關規則的公布,由2019年的50%降至28%。

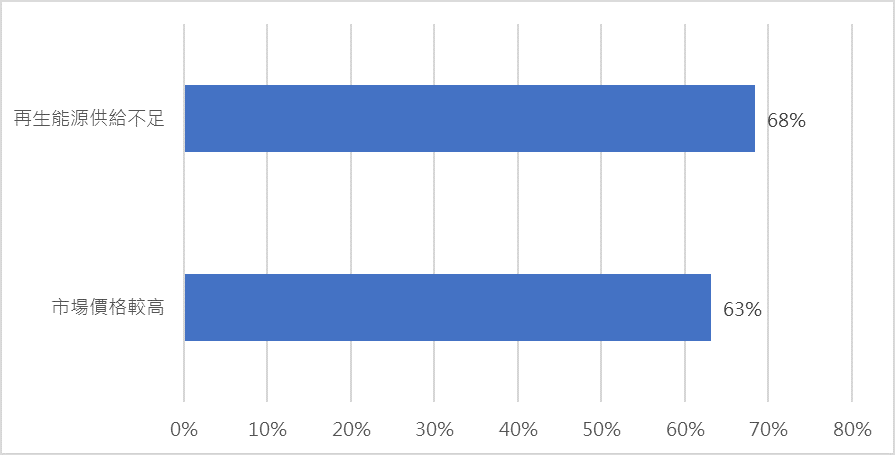

根據圖5顯示,有68%填答問卷的再生能源採購者認為「再生能源電力及憑證供給不足」是當前進入市場之障礙,另有63%的採購者認為「再生能源電力與憑證的市場價格較高」是市場進入障礙,透過訪談分析後,再生能源採購者大多認為再生能源供給量不足導致價格過高,對於進入市場的影響程度是相當嚴重。

資料來源:本研究繪製

從本研究結果可知,再生能源自由市場之供需雙方在能源類型及交易模式方面相當吻合,但對於價格、合約期長則有一定程度的落差。而因為我國「用電大戶條款」實施、國際供應鏈的要求及案場開發困難等條件,我國再生能源市場呈現供給量不足導致再生能源不具價格競爭力的狀態,由此可見,目前我國積極參與再生能源自由市場之供需雙方各自期待的商業模式仍有落差,需政策協助以利雙方達成共識。