憑證放大鏡

國際義務性綠色貿易趨勢:歐盟碳邊境調整機制草案(Carbon Border Adjustment Mechanism, CBAM)介紹

文:陳冠婷/台灣經濟研究院

一、前言

氣候變遷是全球性議題,因此創造一個公平的全球競爭環境及訂定一個確保在該國減少排放量不被其他國家所增加的排放抵消之政策至關重要。目前各國正考慮規劃甚至已訂定碳邊境調整機制(Border Carbon Adjustment;BCA),例如:歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)及美國碳邊境碳調整機制(United States Border Carbon Adjustment, BCA)。

邊境碳調整機制是一種貿易工具,透過向碳密集型產品徵收進口關稅,為國內製造商建立公平競爭機制,該機制將鼓勵潔淨技術的投資,邊境碳調整機制也將替未來更具野心的氣候政策提供彈性的框架,並形成新型態義務性綠色貿易趨勢,以國際合作實現淨零排放目標,以下針對歐盟碳邊境調整機制草案進行介紹。

二、歐盟碳邊境調整機制設計

(一)背景介紹

歐盟目標為2050年實現氣候中和,成為溫室氣體排放量為零的經濟體,該目標以歐洲綠色新政(EU Green Deal)為核心,以符合《巴黎協定》對全球氣候行動的承諾。歐盟為貢獻全球減碳,創造綠色經濟與就業,防止商品碳洩漏,已於2021年7月14日正式公布碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)草案,以符合該國氣候政策有效性。

(二)適用地理範圍、納管產品項目及相關時程

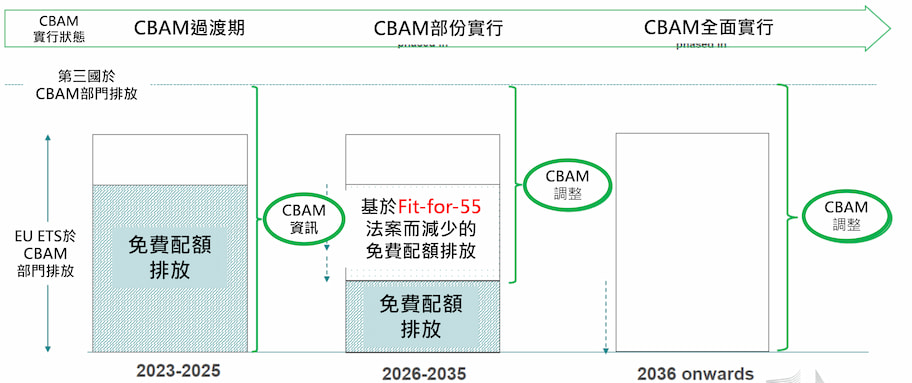

歐盟碳邊境調整機制與現行歐盟碳交易制度(European Emission Trading Scheme, EU ETS)制度相比是將減碳目標延伸至進口商品,確保進口商與歐盟境內製造商負擔同等的減碳義務,達到防止溫室氣體隱含在被規範產品並於進口到歐盟關稅區時所造成的碳泄漏風險。根據CBAM草案目前僅適用水泥、肥料、鋼鐵、鋁、進口電力等簡單商品,未來將逐步納入複雜商品,並考慮納入間接排放,適用地理範圍為歐盟以外的所有國家,惟不包含冰島、列支敦斯登、挪威、瑞士等及部分歐盟會員國海外屬地。關於實行可分為三個階段,並分階段逐步取消ETS 免費配額許可,第一階段為2023-2025年蒐集進口商品碳含量及相關資訊;第二階段為2026-2035-2026年正式施行CBAM,並基於Fit-for-55法案,逐步降低免費配額許可;2036後免費配額許可退場,全面以CBAM取代(如圖 1)。

圖1:歐盟碳邊境調整措施實施階段

資料來源:CARBON BORDER ADJUSTMENT MECHANISM -Technical Briefing,2021/07/28

(三)關於產品碳含量計算

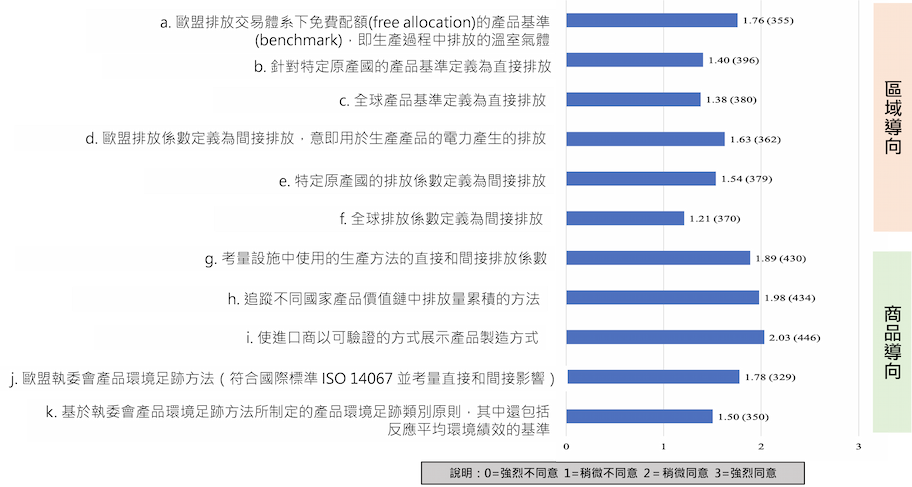

產品碳含量是CBAM制度計算產品製造過程中排放溫室氣體的重要因素,2021年5月1日歐盟委員會公告之公眾諮詢會問卷答覆報告,統計結果顯示在計算進口產品碳含量選項的同意程度可分為區域導向及商品導向(如圖 2),同意程度最高的選項為使進口商以可驗證的方式展示產品製造方式,次之為追蹤不同國家產品價值鏈中排放量累積的方法。根據歐盟碳邊境調整措施草案中,產品碳含量計算可先將產品分為簡單商品(simple goods)與複雜商品(complex goods),簡單商品意旨產品於製造過程需要使用的外部原料以及燃料不含任何的隱含排放,其碳含量計算為生產過程直接排放÷申報期間該設施所生產產品數量;複雜商品意旨產品於製造過程需要使用其他簡單產品進行製造,其碳含量計算為(生產過程直接排放+生產過程所使用材料總隱含排放)÷申報期間該設施所生產產品數量。關於直接排放的計算應遵循 EU ETS 計算規則的原則;間接排放(與電力使用相關)的計算,其方法可以建立在產品環境足跡(Product Environmental Footprint, PEF)規則的基礎上。該現有規則涵蓋來自電網的電力和特定發電業,以及自發自用的業者包括電力來源憑證(Guarantees of Origin Certificate)。

圖2:計算進口產品碳含量選項的同意程度

資料來源:Public consultation questionnaire responses, European Commission,2021/5/1

(四)課徵方式

關於CBAM課徵方式,進口商需於每年5月31日之前,向主管機關申報前一年進口產品總碳含量並提交相應之CBAM憑證以抵銷產品總碳含量,而CBAM憑證價格為前一週歐盟ETS排放額度拍賣之平均價格,每週變動。若進口產品於出口國已支付碳價格,進口商可申請減免繳交其在原產國支付碳價相應之CBAM憑證,且進口產品於歐盟碳交易制度(EU ETS)仍享有免費排放額度,應對應減免其應納CBAM憑證。CBAM草案亦指出進口商將有機會根據個別商品碳足跡和在生產國支付的任何碳價格,要求減少歐盟碳邊境調整措施。

三、台灣出口至歐盟CBAM規範商品狀況

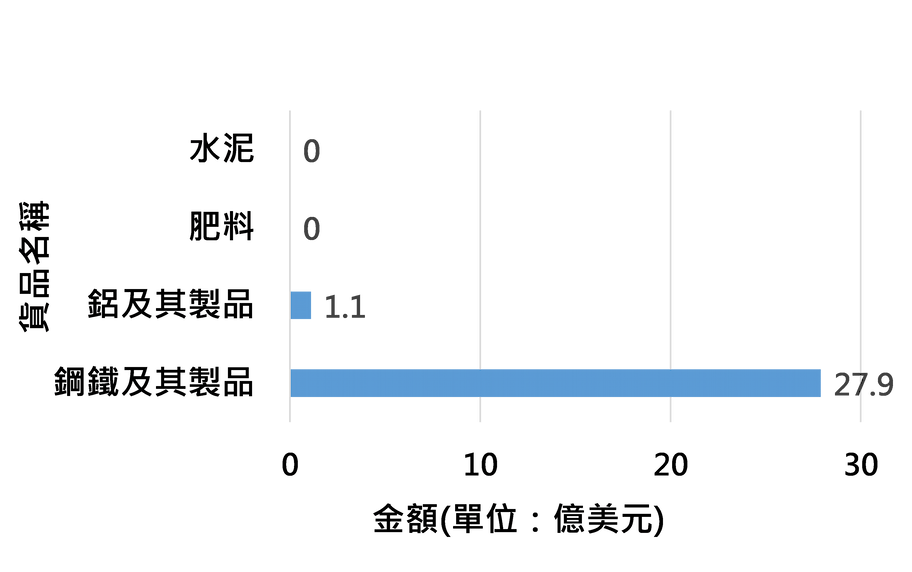

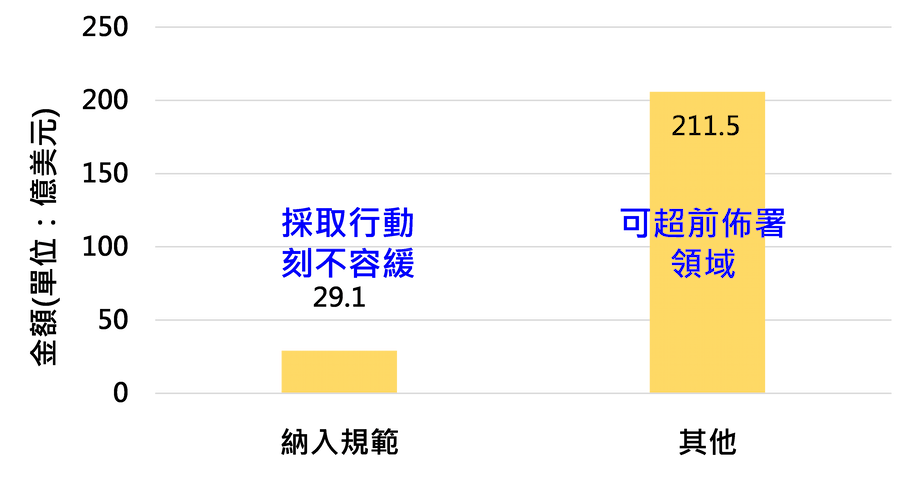

2019年台灣出口至歐盟總金額為240.6億美元,鋼鐵及其製品為27.9億美元,鋁及其製品為1.1億美元(如圖 3),水泥及肥料則占比不高,而其他未納入規範貿易金額為211.5億美元(如圖 4)。關於CBAM初步規範領域應即刻採取因應對策,且針對潛在規範領域應積極超前布局,以維持台灣商品出口競爭力。

圖3:關於CBAM規範貨品台灣出口至歐盟金額

資料來源:財政部關務署貿易統計

圖4:納入規範及潛在規範領域出口至歐盟金額

資料來源:財政部關務署貿易統計

四、結論與建議

台灣政府應協助台灣企業及其製品在國際義務性綠色貿易趨勢下,適應新型態的綠色貿易環境,協商台灣綠色商品出口的有利條件,協調相關單位完善對應之機制,例如:碳定價或碳含量認驗證,讓台灣商品在新型態的綠色貿易環境下,具備良好競爭力。由於再生能源相較於燃煤、燃氣發電溫室氣體排放量極低,擴大再生能源使用可抑低溫室氣體排放,再生能源憑證代表再生能源發電對有利於環境屬性的產權,是電力消費者具體化再生電力使用宣告的必要工具。未來,若歐盟碳邊境調整機制規範對象擴及至複雜商品或間接排放,再生能源憑證應可用於減少生產過程使用電力所導致之隱含排放,以再生能源憑證促進淨零正向循環經濟。

五、參考資料

- Public consultation questionnaire responses, European Commission,2021/5/1

- CARBON BORDER ADJUSTMENT MECHANISM -Technical Briefing,2021/07/28

- Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL establishing a carbon border adjustment mechanism, EUROPEAN COMMISSION,2021/7/14

- 陳冠婷、陳彥豪、尤晴韻、馬雲琭、左峻德,台灣再生能源憑證市場與發展趨勢介紹,台灣經濟研究月刊,第44卷,第3期,110年3月,75~82頁。

- https://www.coons.senate.gov/news/press-releases/sen-coons-rep-peters-introduce-legislation-to-support-us-workers-and-international-climate-cooperation